Ulgi podatkowe to jeden ze sposobów na mniejsze koszta firmy. Dzięki nim można odliczyć od podatku koszt uzyskania przychodu i zarobić więcej. Jednak czy odzież firmową i reklamową można wrzucić w koszty?

Czego się dowiesz:

- Czy odzież firmową można odliczyć od podatku?

- Kiedy odzież firmową można wliczyć do kosztów firmowych?

- Kiedy odzież firmową można wliczyć w koszty – konkretne przypadki

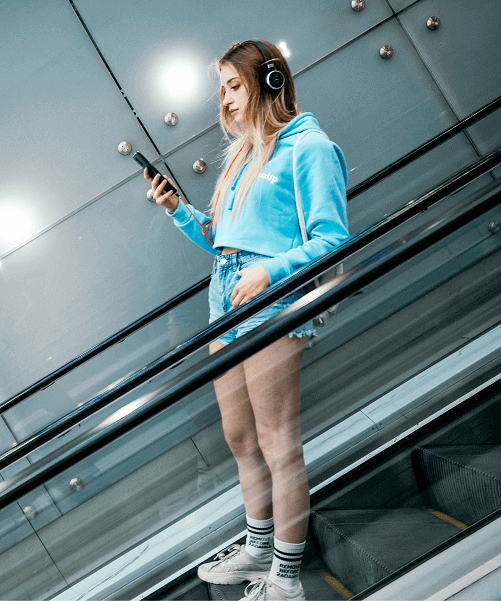

Promowanie firmy poprzez odzież reklamową to ciekawy pomysł. Jednak czy jej zakup można wrzucić w koszty firmy?

Czy odzież firmową można odliczyć od podatku?

Tak. Jednak pod warunkiem, że wydatek na odzież reklamową jest zakwalifikowany, jako koszt uzyskania przychodu. Najprościej mówiąc, trzeba mieć dowód, iż odzież firmowa ma wpływ na osiąganie przychodu.

Oczywiście to tylko reguła, ponieważ w rzeczywistości nie każda odzież reklamowa kupiona do firmy spełnia ten warunek.

Przeczytaj również: Bluzy firmowe jako element działań Employer Branding

Kiedy odzież firmową można wliczyć do kosztów firmowych?

Odzież firmowa stanowi koszty reklamy jeśli:

- Strój ma charakter służbowy.

- Odzież nie jest wykorzystywana do celów prywatnych.

- Ubranie posiada stałe cechy charakterystyczne firmy np. logo.

- Noszenie odzieży to obowiązek pracownika.

Wydaje się, więc, że wystarczy zamówić np. bluzę z logo firmy i sprawa załatwiona. Niestety nie do końca, tak to wygląda…

Kiedy bezsprzecznie firmowe ubranie można wrzucić w koszty?

Odzież firmowa to szerokie pojęcie. Może stanowić odzież roboczą, reprezentatywną lub reklamową.

Każdą z nich fiskus będzie rozpatrywał inaczej. Ciężko bowiem zgodzić się, że zakup drogiej koszuli bez oznaczenia firmowego to koszt uzyskania przychodu.

Z drugiej strony wydaje się, więc, że wystarczy zamieścić na niej logo i po sprawie. Niestety nie jest to tak proste. Poniżej znajdziesz dokładny opis różnych przypadków.

Kiedy odzież firmową można wliczyć w koszty?

Eleganckie stroje na spotkania biznesowe

Według prawa PIT wyłącza z kosztów firmowych koszty reprezentacji. Dlatego zakup drogich koszul, krawatów, garniturów, zegarków i pasków nie zostanie uwzględniona w obniżeniu kwoty podatku.

Podstawa: Odzież ta nie zawiera cech charakterystycznych dla przedsiębiorstwa

Odzież bez logo

Takiego ubrania nie da się zakwalifikować do odzieży firmowej, ponieważ może być wykorzystywane do celów prywatnych.

Podstawa: Odzież ma charakter służbowy

Odzież bez logo jednak w kolorze firmy

Pomimo koloru kojarzącego się z identyfikacją wizualną firmy, takiego stroju również nie można wliczyć w koszty. Pomimo że ubranie wykorzystywane jest wyłącznie w pracy np. w celu odróżnienia pracowników na hali magazynowej to i tak nie posiada ono cech stroju służbowego.

Podstawa: Odzież może być wykorzystywana do celów prywatnych.

Dowiedz się jak w kilku prostych krokach zamówić bluzy dla firmy.

Podsumowanie

Możliwość odliczenia od podatku kosztów osiąganego przychodu to spore ułatwienie dla przedsiębiorców. Szczególnie kiedy czekają go spore koszta np. na odzież firmową.

Jeśli więc chce się uniknąć „wpadki” i trochę zaoszczędzić, warto uwzględnić powyższe reguły.

Szukając odzieży firmowej najlepiej postawić na sprawdzone rozwiązania. Jednym z nich są bluzy z logo firmy marki BluzUp. Sprawdź promocyjne ceny dla firmy.